お役立ち情報

vol.2 《相続についての基本知識》

死亡した人の財産を相続や遺贈によってもらった場合に、正味の遺産額が基礎控除額を超える場合に、その超える部分が相続税の課税対象になります。

全相続発生件数のうち相続税の支払いが必要になる相続件数は約5%以下ですが、相続について知っておくと便利な基本知識を以下にご紹介します。

・相続財産とは

・相続手続きのスケジュール

・法定相続分とは

・税額控除

・相続の承認(単純承認・限定承認)、放棄

・相続税の速算表を利用しての相続税の総額の求め方

・宅地の評価方法

・家屋の評価方法

相続財産

相続財産には、不動産、動産、有価証券等のプラスになる財産と各種ローン、未払いの公租公課等のマイナスになる財産があります。

また、相続財産にならないものとしては、お墓、仏等、被相続人のみに帰属する権利・義務(親権や身元保証等)があります。

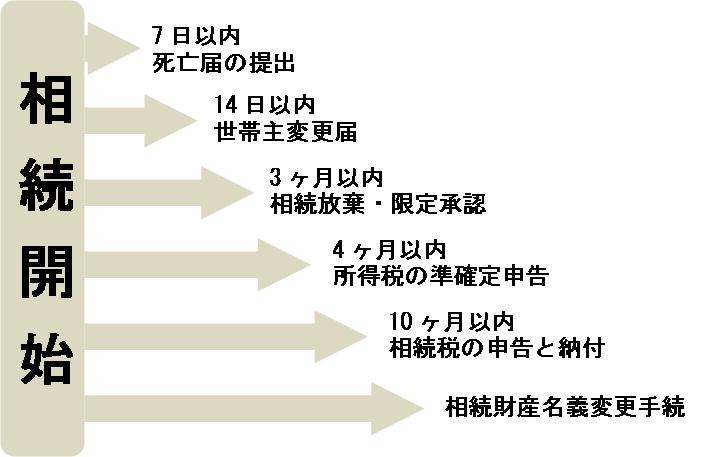

相続手続きのスケジュール

一般的な相続手続きのスケジュールは以下のようになります。

法定相続分について

法定相続分とは民法の規定により次のように定められています。

*子供、直系尊属、兄弟姉妹が数人いる場合は、その間の相続分は等し

い。ただし、嫡出でない子の相続分は、嫡出である子の相続分の2分

の1であり、父母の双方を同じくする兄弟姉妹の2分の1になります。

税額控除

1.基礎控除

基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数(注)

(注1)相続を放棄した者も含みます。

(注2)代襲相続の場合は代襲相続人の数を含めます。

(注3)養子が複数いる場合で、実子もいる場合、養子のうち1人を数に含めます。

(注4)特別養子縁組による養子は実子とみなされます。

2.配偶者控除

配偶者が相続した財産が、1億6,000万円以下または総遺産の法定相続分に相当する金額以下の場合、配偶者には相続税はかかりません。

ただし、原則として相続税の申告期限から3年以内に遺産分割協議が成立する必要があります。

3.贈与税額控除

相続開始前3年以内に贈与された財産で相続税の課税価格に加算されたものに対して課税された贈与税額はその人の相続税額から差し引かれます。

4.未成年者控除

未成年者の相続人がいる場合に、6万円×(20歳−相続開始時の年齢)の金額が差し引かれます。

5.障害者控除

障害者の相続人がいる場合、6万円×(70歳−相続開始時の年齢)の金額が差し引かれます。

6.その他

外国税額控除、相続時精算課税分の贈与税額控除等があります。

相続の承認・放棄

相続では借金などのマイナスの財産も相続されますので、場合によってはマイナスの財産の方が多く、相続しないほうがいい場合もあります。

そのため、相続人は相続開始後、その相続を承認(単純承認・限定承認)するか放棄するかの選択権を有します。なお、この選択は相続開始があったことを知ってから3ヶ月以内にしなければならないという民法の規定があります。

単純承認

被相続人の財産を無条件・無制限に承認することをいいます。

また、単純承認には「法定単純承認」というものがあります。以下の1〜3の行為があった場合に

は単純承認されたものとみなされる民法の規定です。

1.相続人が相続財産の全部又は一部を処分した場合

2.3ヶ月の期間を徒過した場合

3.相続財産の隠匿などの背信的行為を行った場合

限定承認

相続人が相続によって得た積極財産の限度でのみ、被相続人の債務・遺贈などの負債を負担す

るという相続の意思表示のことです。

限定承認は、相続の開始を知った日から3ヶ月以内に、相続人全員で限定承認をしなくてはなりま

せん。

放棄

被相続人の一切の財産を相続しないことです。

相続人は、相続の開始を知ってから3ヶ月以内に家庭裁判所に申し出て相続を放棄することがで

きます。

相続を放棄すると最初から相続人でなかったものとみなされ、放棄した相続人に子供がいても、そ

の子は代襲相続することができなくなります。

相続税の速算表を利用しての相続税の総額の求め方

1.各相続人の法定相続分による相続税額の計算

各相続人の法定相続分に応ずる取得金額 × 税率 − 速算表の控除額

= 各相続人の法定相続分による相続税額

2.相続税の総額の計算

各相続人の法定相続税額の合計額 = 相続額の総額

≪相続税の速算表≫

各相続人ごとの法定相続分に応ずる取得額

税率

控除額

1,000万円以下

10%

―

1,000万円超

3,000万円以下

15%

50万円

3,000万円超

5,000万円以下

20%

200万円

5,000万円超

1億円以下

30%

700万円

1億円超

3億円以下

40%

1,700万円

3億円超

50%

4,700万円

※平成23年4月1日から改正予定だった税率構造の見直しが東日本大震災の影響もあり

法案が成立せず、いつ改正が行われるのかは国会の状況次第になっています。ちなみ

に改正後は下記になる予定です。

各相続人ごとの法定相続分に応ずる取得額

税率

控除額

1,000万円以下

10%

―

1,000万円超

3,000万円以下

15%

50万円

3,000万円超

5,000万円以下

20%

200万円

5,000万円超

1億円以下

30%

700万円

1億円超

2億円以下

40%

1,700万円

2億円超

3億円以下

45%

2,700万円

3億円超

6億円以下

50%

4,200万円

6億円超

55%

7,200万円

宅地の評価方法

土地の評価は1筆毎に評価するのではなく、利用単位となっている1区画毎に評価します。

評価方法には次の2つの方法があります。

1.路線価方式

市街地にある宅地の評価方式で宅地の面する路線に付された路線価を基に、各種補

正を行って評価する方式

2.倍率方式

上記の路線価方式以外の宅地の評価方式で固定資産税評価額に国税局長の定める一

定の倍率を乗じて計算した金額により評価

家屋の評価方法

家屋の評価額は、原則として評価する家屋の固定資産税評価額により評価します。

建築中の家屋は、その家屋の費用原価の70%に相当する金額によって評価します。

貸家の評価額は、その家屋の評価額から借家権の価額を差し引いた金額により評価します。